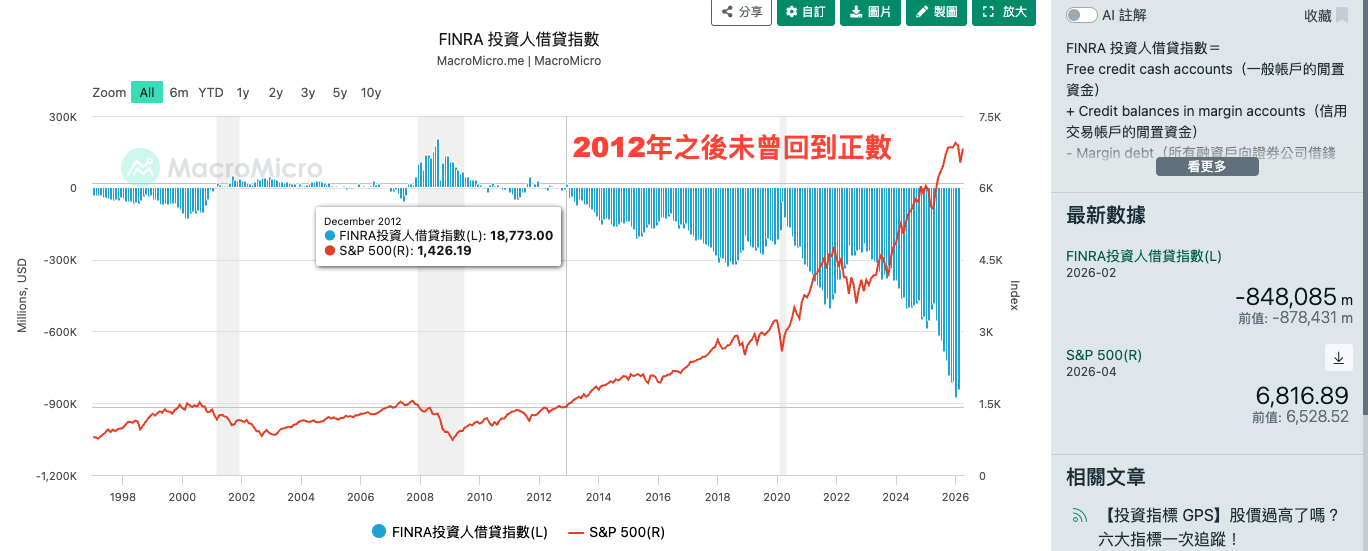

越過 0.52 的歷史紅線:FINRA 借貸指數揭露的市場真相與清算倒數?高槓桿時代下的資產體檢指南

全文免費閱讀|當 AI 還在「重新造輪子」,金融市場的耐心還剩多少?最近一次反彈落差可能是盛宴結束的序幕?

整整十三年,這個市場從未讓投資人集體「縮手」過一次。

橫跨三屆總統、一場疫情、一輪全球通脹,有一個指標悄悄記錄著投資者最真實的行為。不是口號,也不是預測,是真金白銀的借貸紀錄。

它叫 FINRA 投資人借貸指數(FINRA Investor Credit Balance):

FINRA 借貸指數 = 一般帳戶閒置資金 + 信用帳戶閒置資金 - 融資負債總額

正數代表投資人保守、留現金觀望,負數代表積極借錢入場。

數字越負,借得越狠。

而自 2013 年至今,這個指數從未回到正數。

十三年的沉默投票,指向同一個結論:「借爆就是贏家,槓桿是這個年代的標配」。這不是隨便喊出來的口號,而是整個市場用真金白銀投票十三年的共識。

仔細再看看數字有多極端?2026 年 2 月 FINRA 融資餘額達 -848,085 百萬美元,而2025年10月時 Margin Debt 已突破歷史紀錄,達 $1.13 兆美元 ,隨後持續攀升至 2026 年 1 月的 $1.279 兆美元 。

借貸指數的負值幅度,已遠超 2000 年科網泡沫和 2008 年金融海嘯時期的水平。

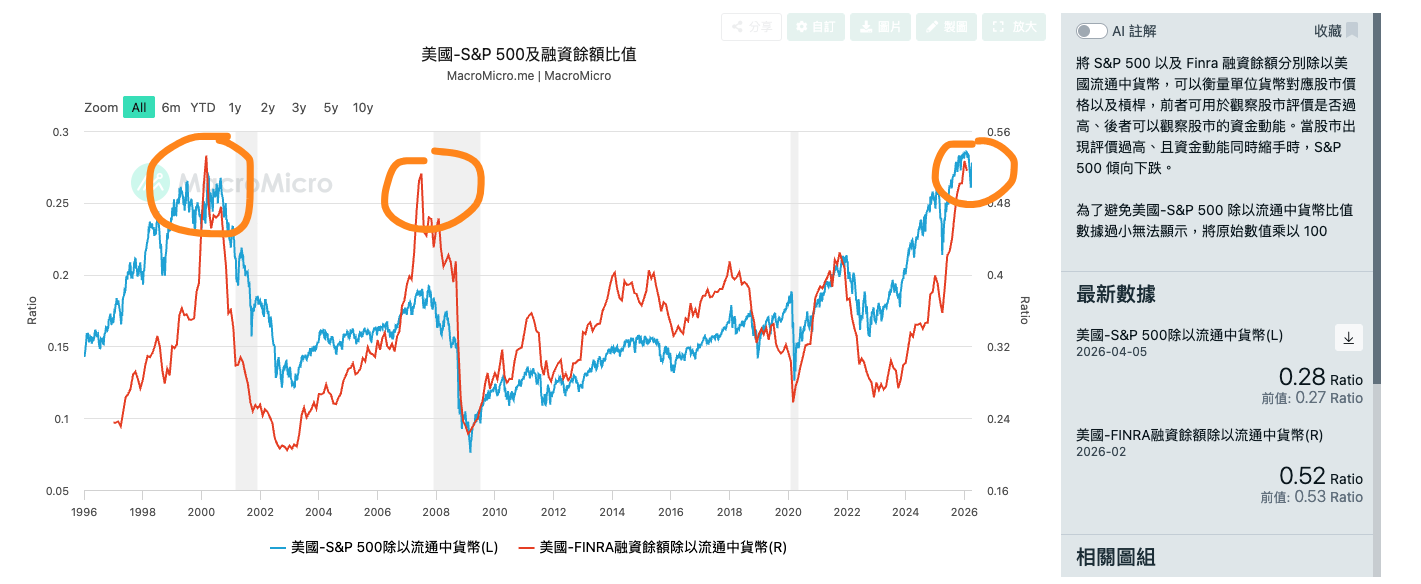

沒有混凝土的高樓

紅線為 FINRA 融資餘額 / M2,藍線為 S&P 500 / M2。

橙色圈圈標記處=FINRA 融資餘額 / M2超過0.5

光看絕對數字還不夠,因為貨幣供應量也在膨脹。真正能衡量槓桿強度的,是把融資餘額除以流通中的貨幣總量(M2)。這個比率剔除了印鈔的干擾,直接告訴你:市場上每一塊錢裡,有多少是借來投入股市的。

截至 2026 年 2 月,這個比率是 0.52。

歷史上,每當這個比率逼近 0.5,幾乎都對應著槓桿的極端頂部。

2000 年科網泡沫前夕觸及過,2007 年金融海嘯前也觸及過。

現在,我們已經站在 0.5 的上方。

想像一棟在郊外蓋得飛快的大廈——外牆光鮮,樓層一層接一層往上升,遠看非常壯觀。但走近看地基,你會發現下面的混凝土,從未真正凝固。

這就是當前市場的結構。

投資者不是真的有那麼多錢去買股票。他們借來了錢,放大了購買力,讓資產價格被推到了現實難以支撐的位置。這也正是近年許多股票出現嚴重 Overshoot(過度升幅)的核心原因——不是盈利在支撐,而是槓桿創造了超越實際流動性的買方需求。

簡單說就是:大家根本沒有那麼多錢,但槓桿讓大家借出了更多錢去買,於是價格跑在了所有基本面前面。

歷史的影子:2001 與 2008

有趣的是,這個指標在歷史上有一套時間高度一致的劇本。

2000 年科網泡沫前,融資餘額 / M2 比率攀升到 0.5 附近,4 月前後急速惡化,槓桿被迫清算,跌勢加劇。2008 年金融海嘯前,同一套模式重演,比率在 2007 年底觸頂,隔年 4 月後急速惡化,形成「死亡漩渦」。

機制每次都一樣:

槓桿急速上升 → 行情下跌 → 槓桿被迫清算 → 跌幅加劇 → 更多槓桿被清 → 負向螺旋。

行情一跌,槓桿就被動清算,清算又反過來壓低價格,循環自我強化。

有趣的是,過去兩次都是4月正值槓桿的高點,為後面半年的死亡螺旋鋪路。

今時今日金融環境已經不一樣?

當前這個比率已經到了 0.52,站在歷史危險線之上,但尚未出現向下拐點,不過危機沒有消失,子彈還在膛內。

過去13年槓桿越來越多,除了因為投資配套進化,門檻降低,其中一個主要原因是這輪市場上湧現了大量 2 倍槓桿 ETF(2X S&P 500 等產品),讓槓桿比以往更分散、更難追蹤。目前的美股大盤雖然因為戰爭跌了一波,但跌幅可能根本不足以清算這批部位。

但同時這也意味著:一旦市場大幅下行,去槓桿的規模會遠超以往

上一次比率觸及 0.5,就是見頂然後收場的時刻。這一次我們已經站在 0.52,數據更極端,槓桿也因為 2X ETF 的普及而更加分散。

這是我們希望每個讀者需要知道的市場風險。

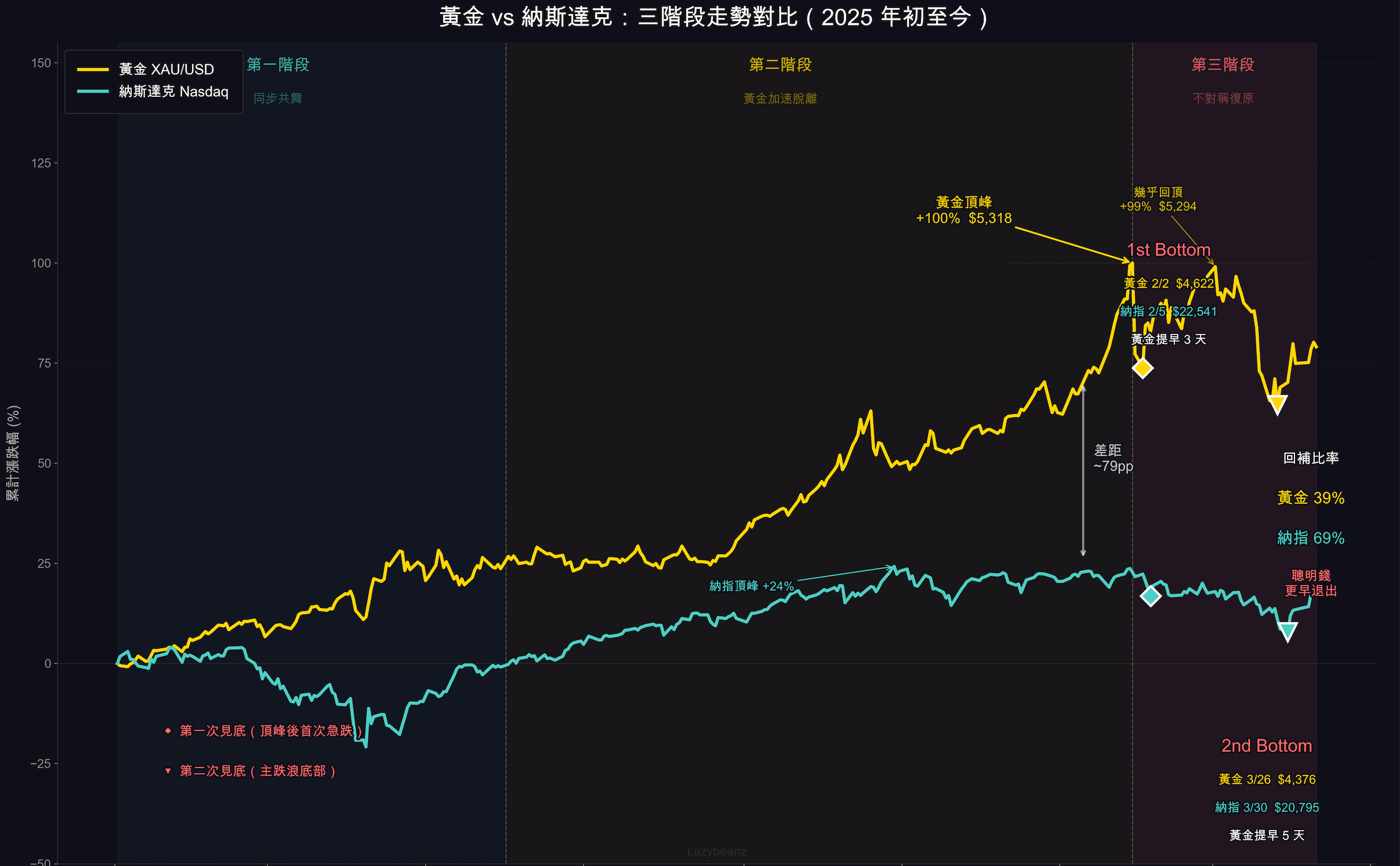

黃金與納指:三階段的聰明錢解讀

FINRA 借貸指數是投資者行為的 X 光片,黃金(XAU)和納斯達克(Nasdaq)的走勢對比,則是片上最顯眼的異常亮點。

第一階段(2025 年上半年):同步共舞

兩者基本同步波動,差距不大。流動性充裕,風險偏好一致。

第二階段(2025 年下半年至 2026 年 1 月):黃金加速脫離

這個階段最耐人尋味。納斯達克在 2025 年 10 月底見頂(23,958 點)後開始下行,黃金卻逆流而上,一路衝破歷史新高,2026 年 1 月 28 日頂峰報 $5,418。

以 2025 年 2 月為基準計算,黃金累升近 +103%,納斯達克同期只有 +24%,差距超過 79 個百分點。這已經超越「分化」的範疇,是資金在大規模重新定向。

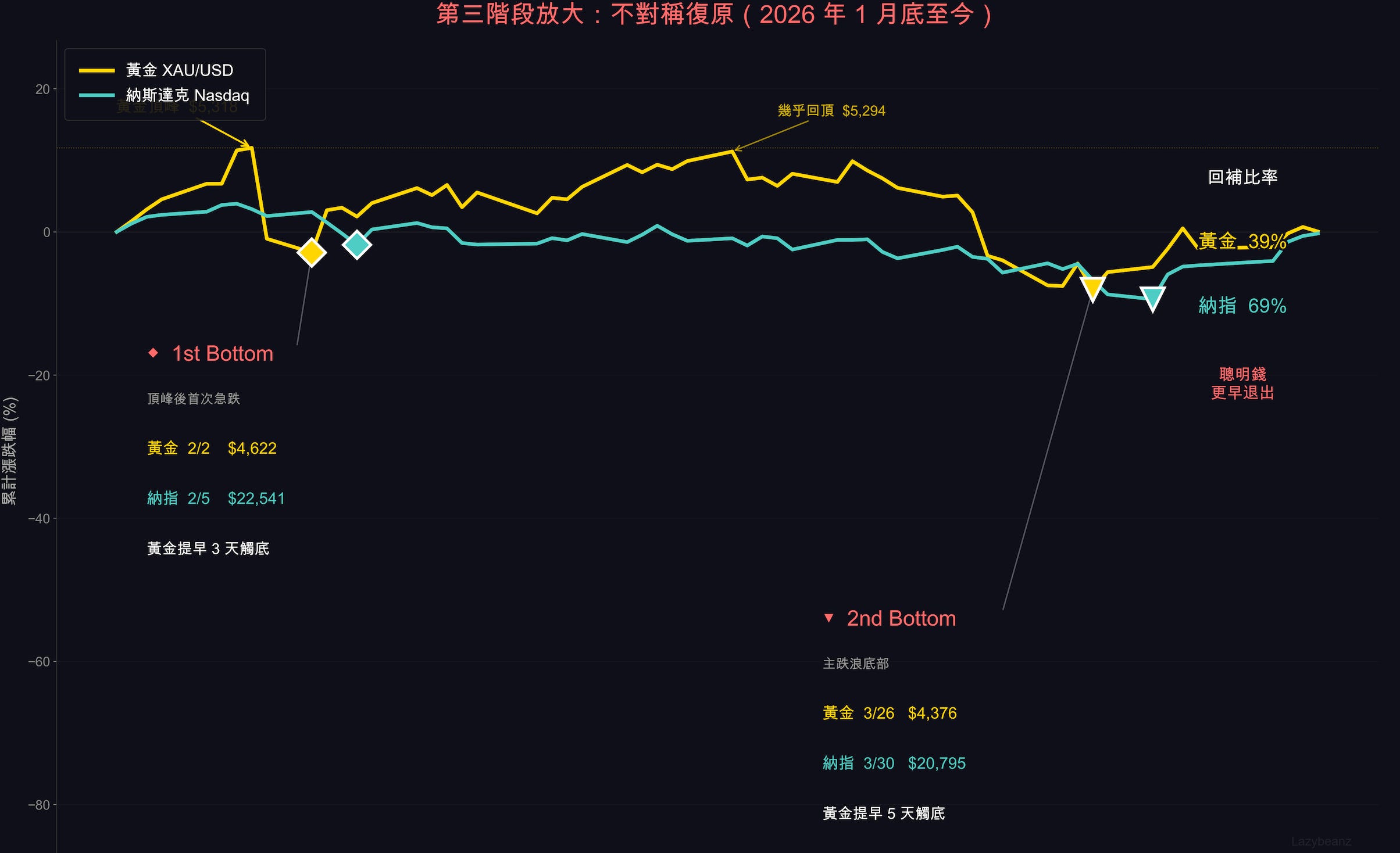

第三階段(2026 年 2 月至今):急跌與不對稱的復原

看最近的市場,兩者終於一齊跌落,但速度和位置完全不同:

黃金更早見底,但復原明顯克制。

納斯達克從底部回補了接近 69% 的跌幅,黃金同期只回補約 39%。

聰明錢的兩個訊號

黃金市場的主要參與者是央行、主權基金、宏觀對沖基金,市場裡公認的「資訊優勢者」。他們在這輪行情中的行為很一致:市場還在恐慌拋售的時候已經在建倉,黃金底部比納斯達克早了約一週。但反彈開始後,他們又率先離場,回補比率只有 39%。該買的時候下手很準,到了「該追」的時候卻收手了。

跟上一輪反彈比,差別很明顯,上一輪,黃金是油門踩到底的那台車。

這一輪,同一批司機卻提早踩了煞車。引擎沒壞,只是他們改了目的地。

聰明錢清楚地基的情況,宴會還很熱鬧,他們已經悄悄結了帳,站在門口了。

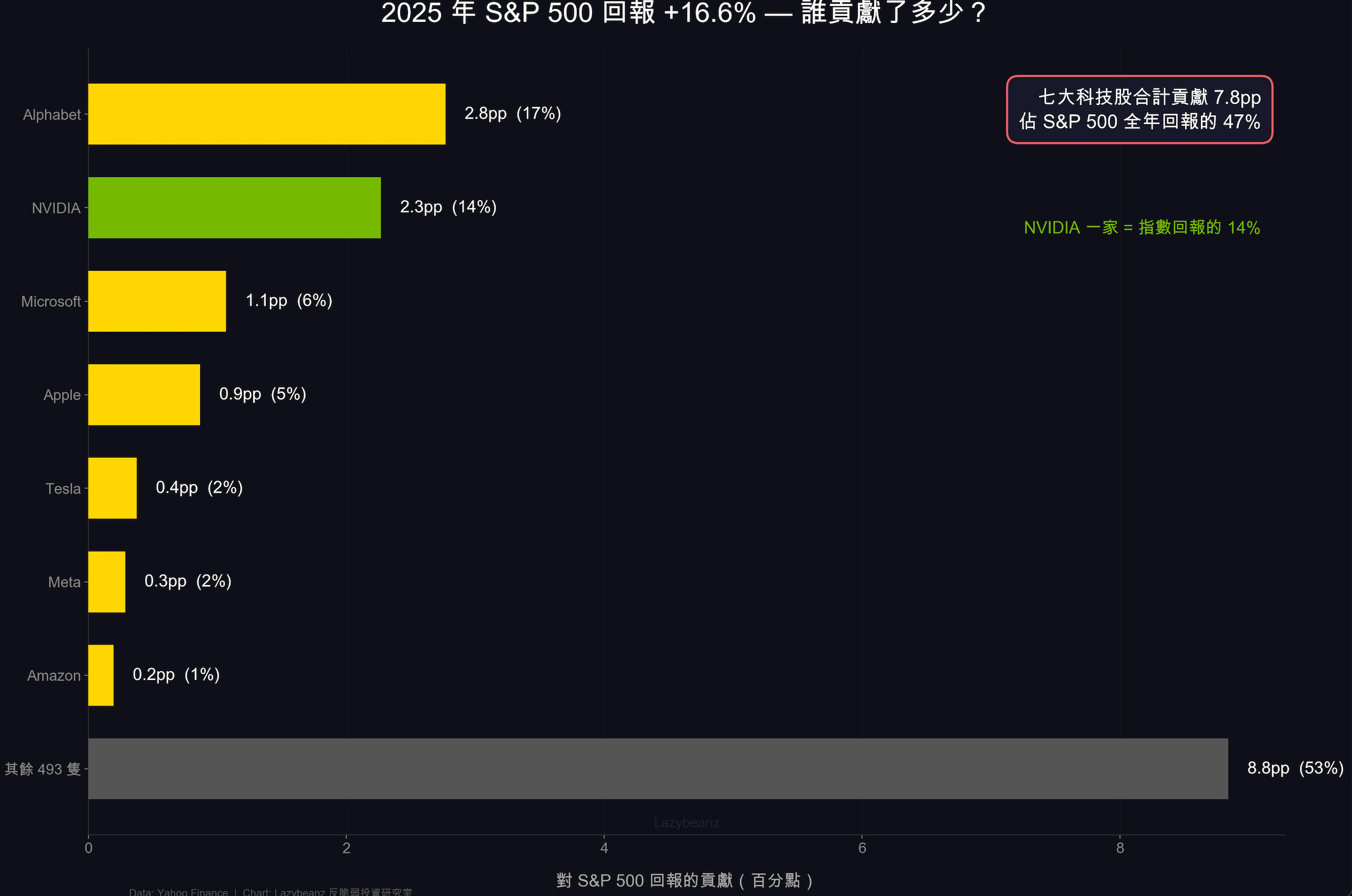

AI 的故事:捧上了天

這場槓桿遊戲有一個很美的故事包裝:人工智慧。

2025 年 S&P 500 全年回報約 17.9%,NVIDIA 一家就貢獻了 15.5%,七大科技股佔指數回報超過 52%。AI 的故事確實精彩,但看看 Sora 就知道問題在哪。OpenAI 的 AI 影片模型,技術能力令人驚嘆,生成出來的影片品質超乎想像,可商業收益轉化到今天仍然有限。技術很強,但它還沒變成錢。

有用過Claudecode的人可能會不同意,認為Claude是蒸汽機般的革命存在。

其實我自己也是Claudecode重度用家,絕不否認其帶來的生產力提升,但如果你細心留意人們用Claude的usecase,會看到遍地的記帳app,遍地的網站,和一堆早就有的「輪子」。

簡單來說,當前Claudecode的確促進了技術平權,讓人人都可以創造屬於自己的生活工具,但當前仍然屬於「大家樂是不疲地重新造輪子」的階段,離整體社會的生產力進步,去兌現其巨大的估值溢價還有一段距離。

整個 AI 板塊其實就是面對的是同一個問題。市場給出的估值可能已經把未來好幾年的商業價值提前定價了,如果這時候流動性一旦收緊,這種溢價首當其衝。

整個市場都在賭,賭泡沫爆破之前,AI帶來的實際價值能超乎其本身的想像。

地緣格局:樂觀與悲觀同時在場

近期市場反彈,部分來自地緣局勢的短暫緩和。但以色列邊境局勢仍不穩定,霍爾木茲海峽通航也尚未完全恢復。樂觀者看到好消息,悲觀者看到風險,客觀者看到的是兩邊消息都同樣繁多。

價格反映的是偏樂觀的預期,但這份樂觀究竟是基本面改善,還是情緒在跑?黃金克制的復原幅度,已經給出了它的投票。

黃金近期的投機性需求明顯降溫了。當它的上升不再由短線投機者驅動,而是靠央行結構性購買和長期避險資金在撐,這個訊號反而更乾淨,代表的是長線佈局的判斷。

這篇文章有什麼啟示

這篇文章不是「明天崩盤」的警告。你可以完全有信心認為高槓桿就是這個時代的玩法,「大家一起借,一起賺」,這場遊戲確實可能再持續一段時間。

我們在描述的是金融市場的結構性現實,不是短期預測。

但現在這個反彈窗口,正好提供了重新審視倉位的機會:

持有行業領導者(半導體、光學、AI 基礎建設核心龍頭)可以繼續跟進,無需盲目撤退,嚴格執行追蹤止盈/止損策略即可。

如果持有的倉位在這波反彈中沒有跟上,那麼這次反彈就是一扇逃生門,認真考慮是否趁機調整倉位

黃金的訊號不容忽視,聰明錢提早入場、提早退出,他們對反彈的持續性持保留態度。適度提高現金比例,在這個時間點從來不是錯

保守從來不是錯,特別是在槓桿處於歷史超高位、結構性風險尚未解除的時候

反彈帶來的不只是帳面修復,更是一個見真章的機會。哪些標的真正有反彈力度,哪些只是勉強喘一口氣,這個窗口裡一目了然。

當黃金比納指多漲了近 80%,然後在反彈時率先踩煞車。市場沒有在說謊,只是部分人選擇不去聽。

經過和團隊商議,這篇文章有非常重要的市場警示作用,因此決定改為全文免費閱讀,未來將會推出更多付費限定的文章,涵蓋加密/外匯/美股等不同市場。