黃金 4700,油價 95,殖利率 4.3% 有何不對勁?|為你揭秘一個全網沒有人說過的重要信號

經過多個AI的論證,以下內容為全網獨家,相信也將會影響你之後6-12個月的投資組合。

市場每天都有雜音,但偶爾會出現一條安靜的訊號,靜靜地告訴我們一件最重要的事。

這週,一個下跌了足足4年的宏觀比率,最近幾週剛剛擊穿了這條下降軌道,並完成了標準的突破後回踩。

這不是什麼獨家指標,這篇的巨大價值在於針對此現象的深度詮釋與邏輯推演。

經過多個AI的論證,以下內容為全網獨家,相信也將會影響你之後6-12個月的投資組合,懂玩的人說不定會在這裡找到千萬級別利潤的Alpha。

油金比(Oil/Gold Ratio,CL1/XAU)

Tradingview上可以搜尋CL/XAUUSD 查看圖表

要讀懂油金比,先要搞懂分母——黃金到底是什麼?

黃金不是一個普通的大宗商品。它幾乎沒有工業消耗。全球每年挖出來的黃金,80% 以上最終進入央行金庫、珠寶首飾、或 ETF 倉庫躺著。它不會被燒掉、不會被用光。

它的本質是金融性的,人類歷史上最古老的貨幣儲備,是對抗信用貨幣貶值的對沖工具。你可以把黃金想像成「印不出來的美元」。

那麼石油呢?

完全相反,石油是純粹的工業血液,燒一桶少一桶。油價的基本盤,是全球經濟活動的溫度計。

所以當你看「油價 / 金價」這個比率,本質上是在問一個問題:

當下的世界,到底是更相信「實體經濟活動」(油的故事)

還是更相信「信用避險 + 貨幣貶值對沖」(金的故事)?

QE 時代的單邊規律

2008 海嘯後,全球進入零利率 + QE 的單邊敘事。油金比長期下行(油價相對黃金越來越「便宜」。)

歷史錨點:

長期均值約 15-20 桶原油 / 1 盎司黃金

2008 油價峰值:比率約 0.16(WTI $147 / Gold $900)

2020 COVID 極端值:短暫失真

現在:比率 0.02,1 盎司黃金換 49.7 桶油

更關鍵的是,這段時期還形成了一個高度一致的規律:

油金比與 10 年期美債殖利率,正相關同步運動。

QE 環境 :殖利率低 → 黃金相對強勢→油金比低

殖利率下行代表市場預期經濟降溫 + 央行繼續寬鬆,這正是黃金最喜歡的環境(持有成本低、信用貨幣貶值預期強)。同一時間,油價相對疲弱(工業需求弱),油金比自然往下走。

這個框架過去 15 年極少失靈。訊號乾淨得像教科書,看殖利率走勢,基本上就能預測油金比的方向。

記住這個規律,因為接下來要講的,是這個持續 15 年的規律,在2022年開始裂開了。

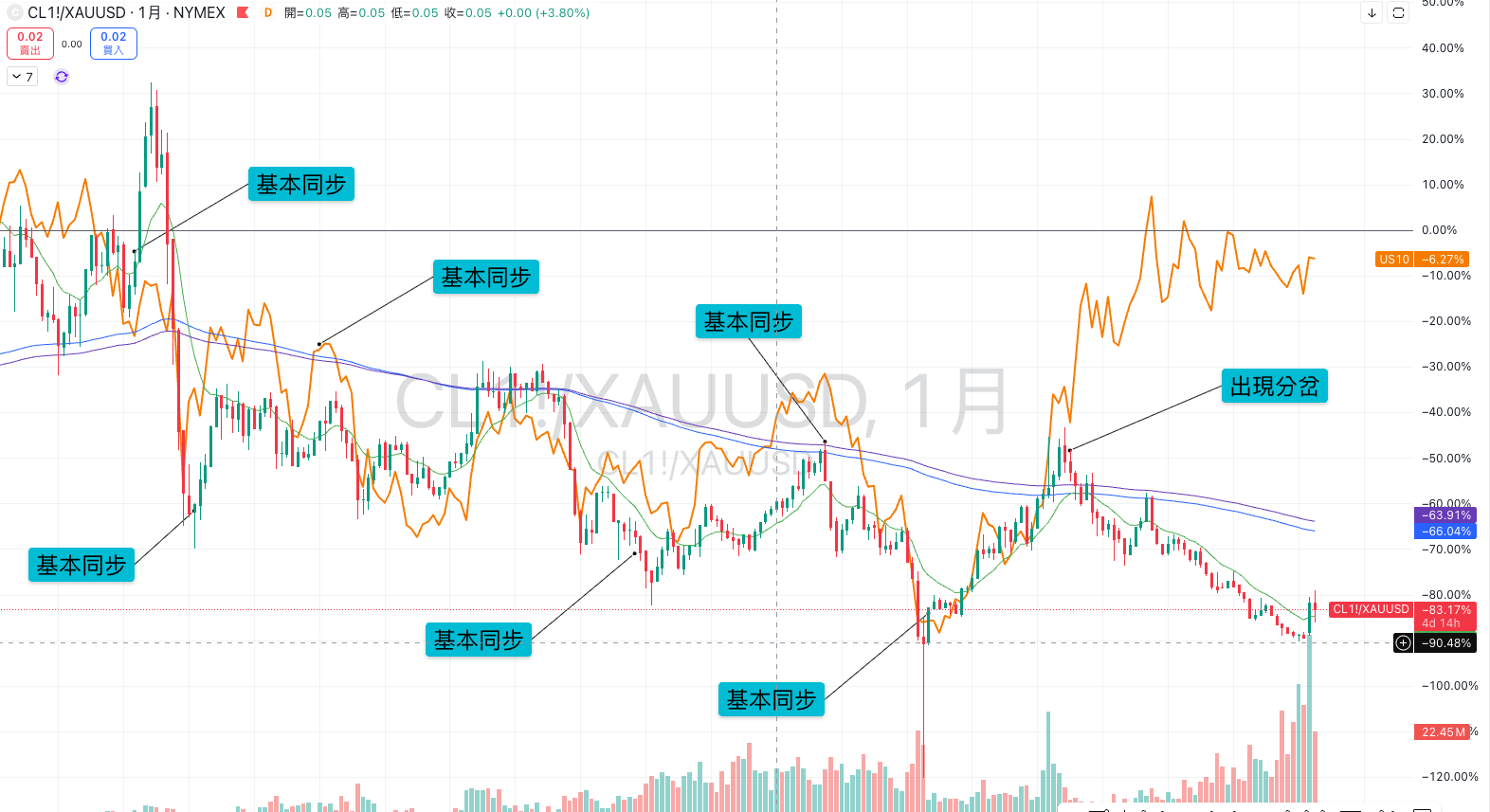

現在:兩條應該同步的線出現前所未有的分叉

10年期美債殖利率自從2022年急劇上升,但油金比卻繼續下行,甚至加速走低。

兩條本應同步的線,開始朝相反方向走。而且這個分叉不是小幅偏離——它是歷史級別的背離。

觀察圖表最新數據所示:

10 年期美債殖利率:4.306%,結構性站上高檔

油金比:0.02,貼近歷史低位

原油:$95,絕對價位已在歷史前 20%

黃金:$4,721/oz,史無前例

殖利率在2022年後急升至4%以上,而油金比卻同期繼續創新低,逼近歷史底部。

這種背離告訴我們:當前高企的殖利率,已經不再只是傳統通膨預期的反映,更多是美國財政發債壓力與主權信用重定價的結果 。而黃金的強勢,也不再完全遵循利率邏輯,而是被全球央行去美元化的結構性買盤所支撐 。

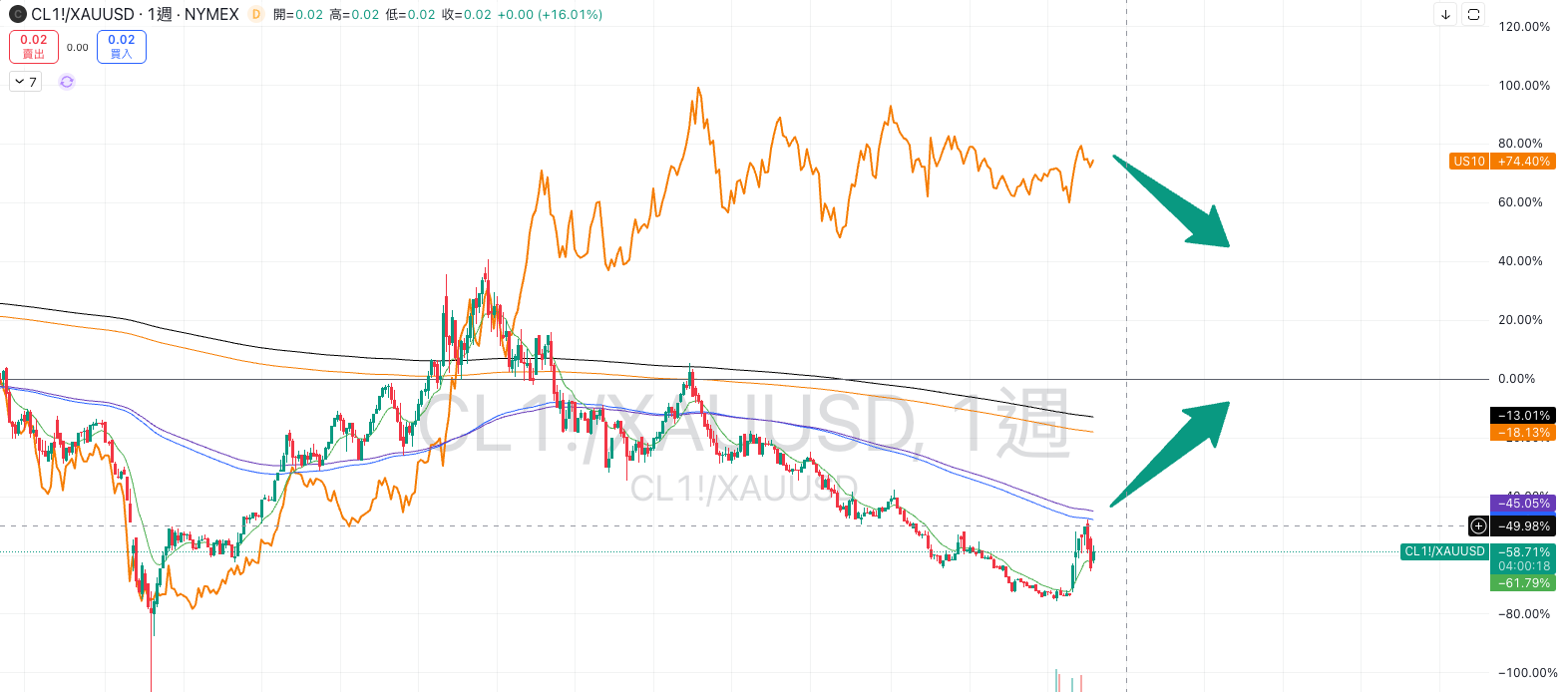

週線圖已經動手了

宏觀背離只是現象,信號來自技術面。

把油金比 zoom 到週線,可以清楚看到:油金比剛剛向上擊穿一條維持近 4 年的下降通道(2022-2026),並在最近一週完成了回踩。

分叉必然收斂,問題只在哪一方先動

宏觀上的巨大背離,最終都會均值回歸,市場不會永遠容許如此巨大的定價矛盾長期共存。

理論上有兩個方向:

要麼殖利率向下調整去配合低迷的油金比(衰退路徑)。

要麼油金比向上拉升去配合高企的殖利率(通膨回歸路徑)。

US10向下調整想像

由於US10嚴格來說不是美聯儲可以直接制定的利率,其位置全由市場決定,如果要向下調整的話,市場需要出現大量的美國國債10年期買方需求,而這個就涉及到美元恢復信用,以及大家同時間覺得未來的通脹會變低,才會發生。

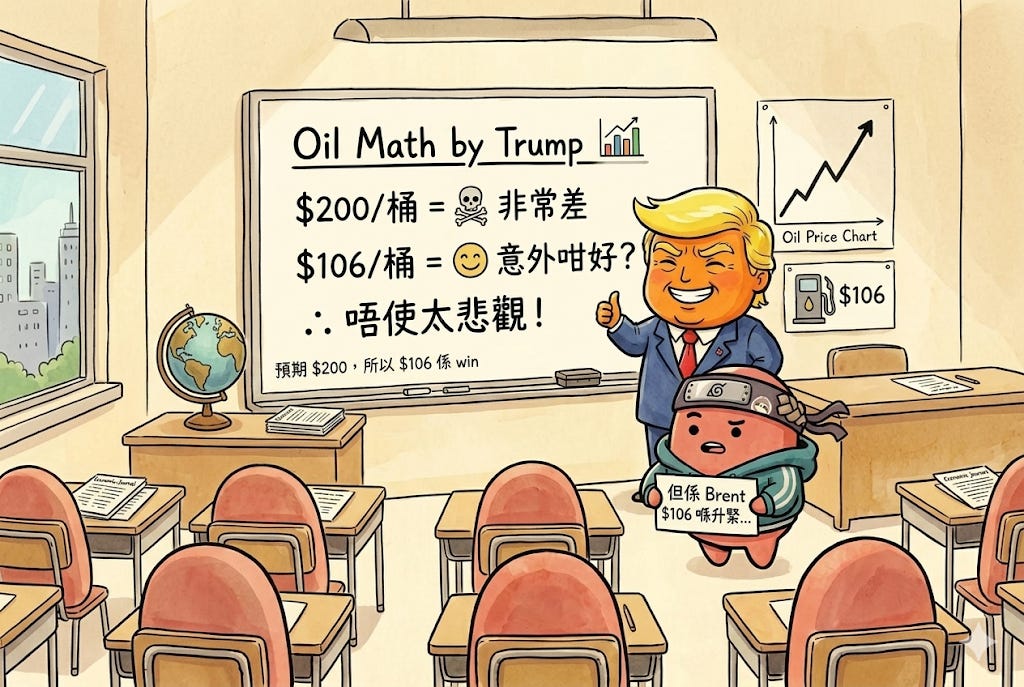

特朗普的 $200 錨定,洩露了什麼?

特朗普近期表示:「石油沒有到 200 美元,大家都不用太悲觀。」

表面是安撫市場,深層卻是一種心理錨定(Psychological Anchoring),透過把 $200 設為恐懼基準,令市場對 $100-150 產生「尚在可接受範圍」的錯覺。

很簡單,他不會對一個不可能發生的事情去錨定,而如果要錨定,選擇一個比預期更遠一點的價錢也會相當合理。

因此,人話翻譯這句話就是:油價還有機會突破100以上,並維持高位震盪。

結合當前中東地緣政治局勢依然動盪、霍爾木茲海峽隨時存在斷裂風險 ,以及OPEC+的供給博弈,油價的上行條件正在逐步成熟。

黃金見頂回落空間充足

黃金在這個過程中將面臨壓力,一旦油價上漲重新確立通膨預期,市場對聯準會維持高利率的預期也將強化,而利率上行正是黃金的天然對手。

當真實的利率壓力重新主導市場敘事時,黃金的金融本質避免不了承壓。

結語

油金比的收斂,可能源自油價的上動,可以是金價回落驅動,也可以是兩邊一起發力,從週線級別來看,只要比率沒有假突破通道,站穩繼續向上收斂,那麼以上的理論將會隨著時間驗證逐步驗證。

當收斂啟動,這將會是一個長達半年以上的趨勢,這個趨勢也將會動搖整個投資世界的基石,從深層次影響到你的投資組合。

至於你怎樣運用這個資訊,那就憑你本事了,也歡迎到群組一起討論更多。

本文僅供資訊與分析參考,不構成投資建議。