市場有兩個 BTC:亞洲時段的假象,美股時段的真相|散戶在 $79k 守支撐,機構在隔壁悄悄卸貨?

最近BTC市況最細膩的分析|邊際買家正在消失——而大部分人連這場交班都沒看到!

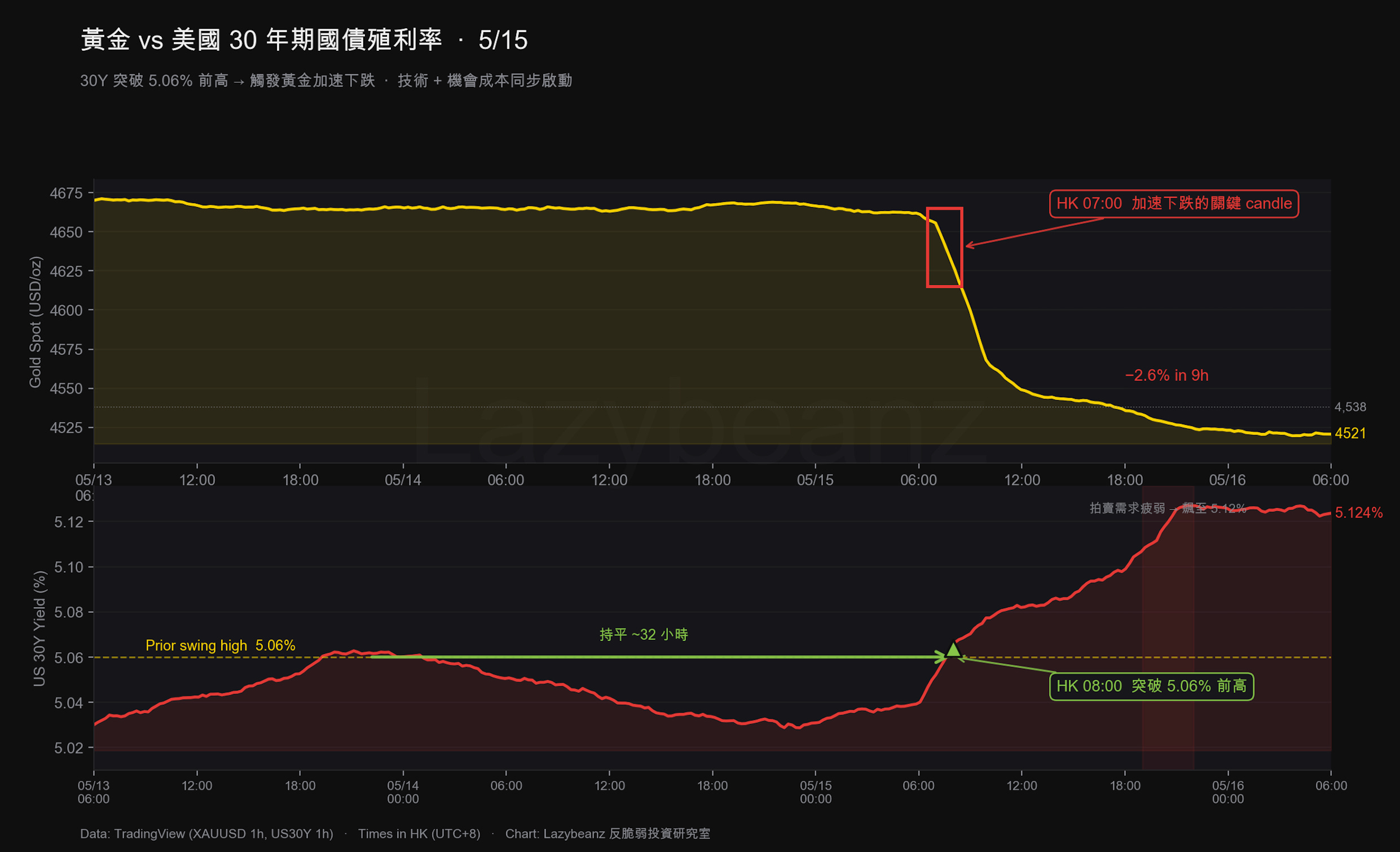

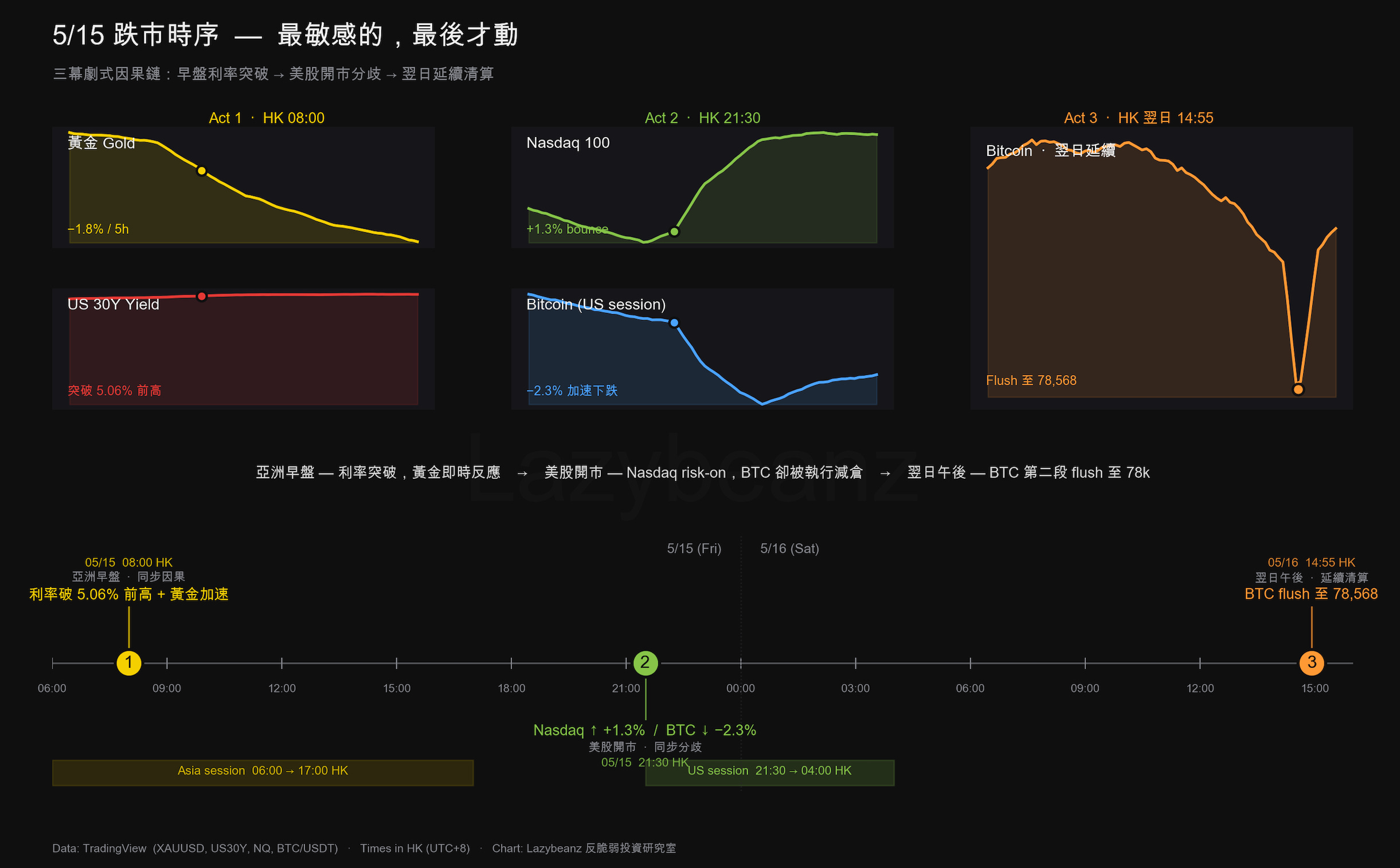

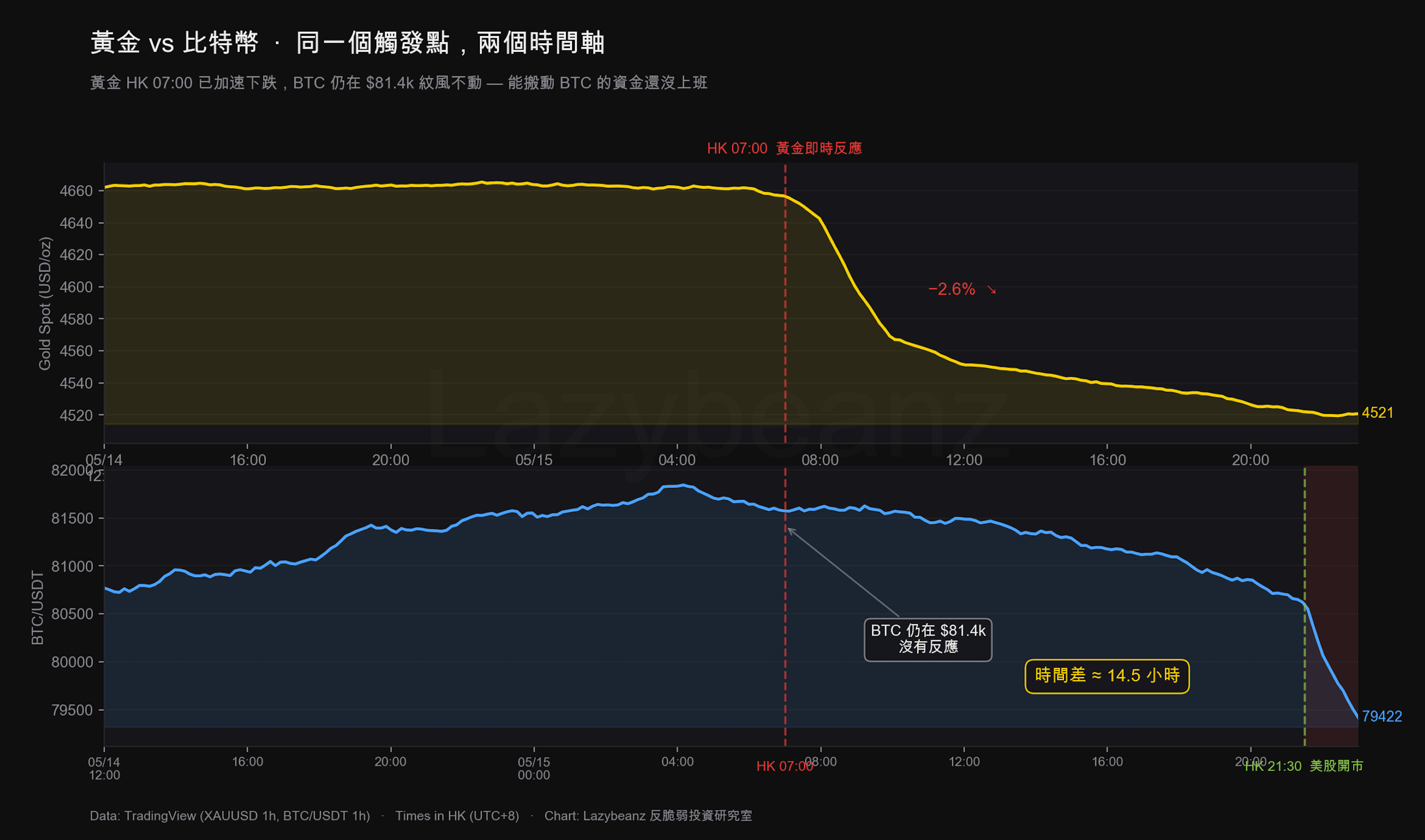

5月15日,香港時間早上七點,黃金第一個察覺空氣不對勁

一個小時後,它開始拋售。早上八點過後,美國 30 年期國債殖利率猛衝至 5.12%。九點半美股開市,Nasdaq 還反彈了一下,呼吸看起來算正常。

而比特幣,是在 21:30 之後才正式被「按下賣出鍵」的

這個時間順序值得每一個交易者停下來思考:在這場跌市裡,反應最慢的,反而是那個被市場普遍認為流動性最強、對風險最敏感的資產。

黃金在讀什麼,BTC在等什麼

黃金下跌的邏輯非常純粹。美國30年期國債拍賣需求偏弱,250億美元的債券以5%利率成交,隨後殖利率繼續上行至5.12%。持有黃金的機會成本立刻上升,機構沒有猶豫,直接減倉。整個反應在亞洲早盤已經完成。

BTC的情況不一樣。

大部分人的印象是,BTC全天候交易、無國界、24小時都有流動性,應該是最先反映風險情緒的資產。這個印象在幾年前基本成立。但自2025年底美國現貨ETF規模達到歷史高位之後,BTC的price discovery已高度遷移至美股交易時段。

真正能移動BTC的資金,例如那些通過ETF、通過合規的衍生品管道運作的機構,都必須在受監管的窗口才能執行大額操作。週內交易量是週末的兩倍以上,這不是巧合,是結構性現實。

所以當殖利率數據在香港時間深夜出現,那些手握 BTC 的機構不是「不想動」,而是最有效率的大額操作,本來就需要等受監管的交易窗口。他們在等鈴聲。

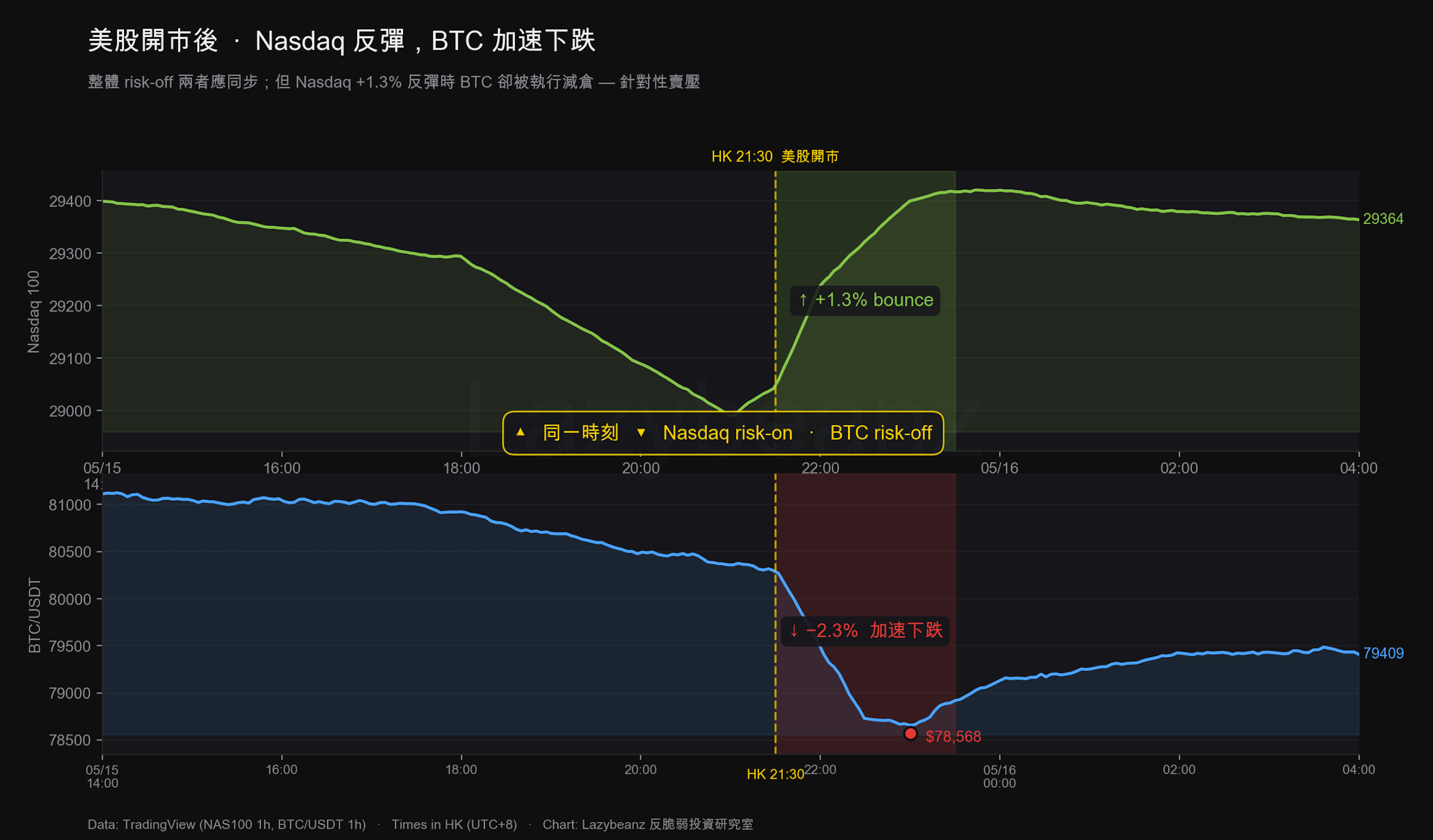

這就解釋了那個表面上很奇怪的現象:5/15 美股開市那一刻,Nasdaq 不跌反漲了 1.3%,BTC 卻反方向加速下跌。如果是整體的 risk-off,這兩個資產應該一起死。

但 Nasdaq 在 risk-on、BTC 在 risk-off:這不是市場情緒問題,是有特定的大資金正在用美股的開盤鈴,當作自己 BTC 減倉的綠燈。

一家公司,如何成為市場最大的隱患

要理解誰在賣,先要回答另一個問題:過去這幾年 BTC 最大的主動買家是誰?

答案不是貝萊德,不是 Fidelity,不是任何傳統金融機構。是 Strategy(前身 MicroStrategy)。

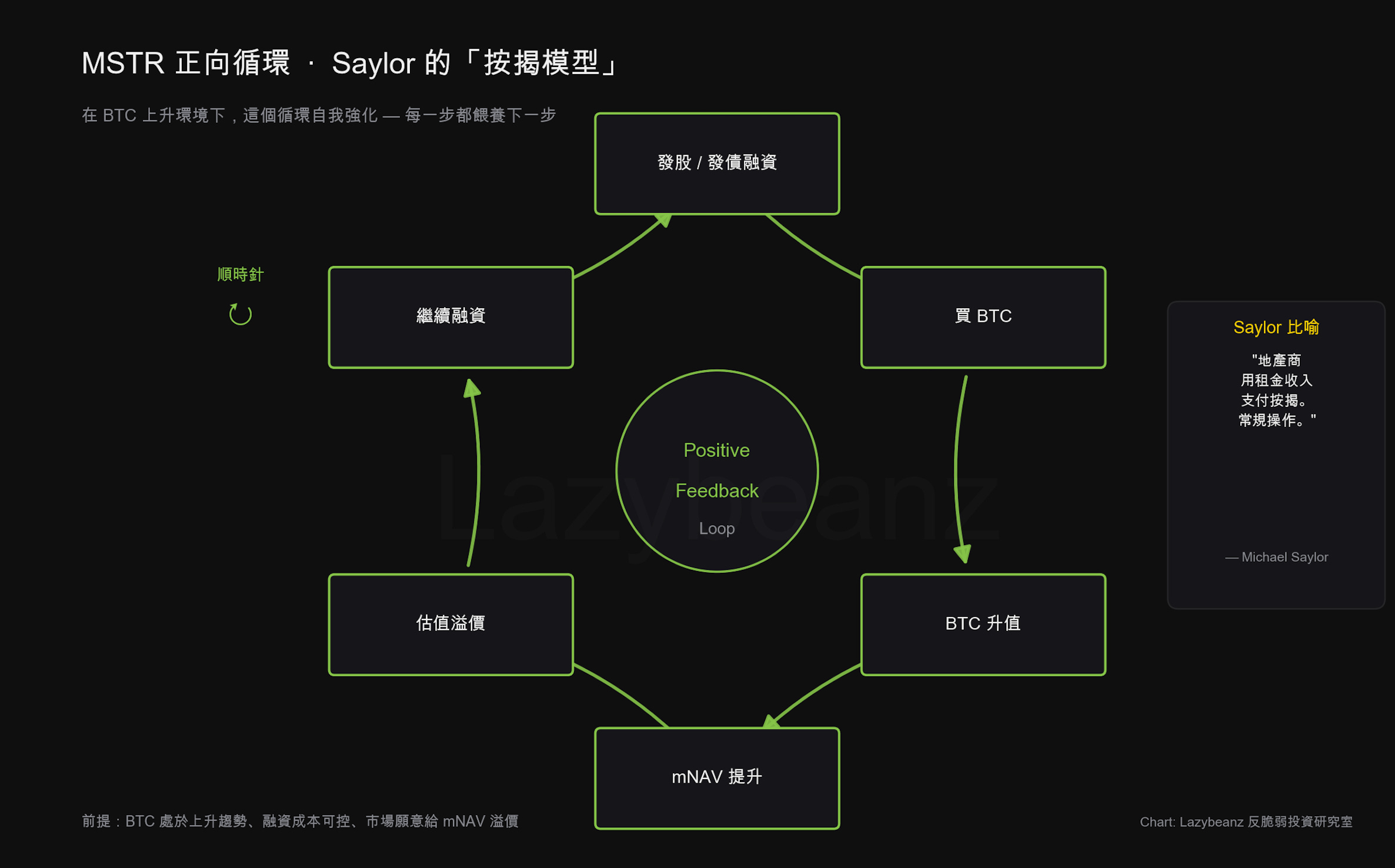

它的玩法是這樣:發股發債融資 → 買 BTC → BTC 升值 → mNAV 提升 → 繼續融資 → 繼續買幣。Saylor 把這套東西形容成「地產商用租金收入支付按揭」,聽起來像會計教科書第一章那麼乾淨。

但這個比喻有一個天大的洞

真正的地產商,租金來自市場上一千個陌生租客,現金流獨立於它自己。MSTR 呢?它的「租金」也就是 BTC Yield 的核心支撐來源之一,就是它自己持續買入 BTC。

它既是房東,又是租客,它一邊收租,一邊付租,再用自己付給自己的租,去買新的物業。。

最新數據顯示,MSTR 上週只買了 535 枚 BTC——是 2026 年全年最小的週度買入量。BTC Yield 已從 9.6% 回落至 9.4%—2026 年首次出現倒退,融資循環明顯放緩。更關鍵的是:MSTR 已宣布將出售 BTC 來支付永續特別股股息,這不只是財務操作——這是一個曾經靠「永不賣幣」建立信任的公司,正式宣告信仰破產。

把這幾個事實放在一起,循環就反轉了:

賣BTC還利息 → 市場賣壓增加 → BTC跌 → mNAV壓縮 → 融資成本上升 → 需要賣更多BTC。

這不再是 Saylor 嘴裡那個「永動機」。機器正轉的時候,它叫「飛輪」;機器反轉的時候,它叫「絞肉機」。

在缺乏同等規模替代買家的情況下,這個結構有真實的螺旋風險。

長端殖利率上升至5.12%,讓這個結構更加脆弱。

投資者持有BTC相關資產的機會成本正在上升,當美國國債已經提供5%的無風險回報,要說服資金繼續持有高波動、零息的BTC,需要更強的理由。

BTC Yield名義上是9.4%,但在underlying asset橫盤甚至下行的環境下,以美元計算的實際回報可能是負的。MSTR的下行beta在2026年已壓縮至約0.4x,早已不再是市場認知中「2倍槓桿BTC」,它正在變成一家在高利率環境中持有BTC的高負債公司。

CoinGlass數據在說什麼

把鏡頭從宏觀拉回到鏈上微觀,數據完全對得上。