【市況隨筆】你以為自己在綠色,其實已經在紅色的邊緣

關於風險認知、投資信仰,與一場來自留言區的公開辯論

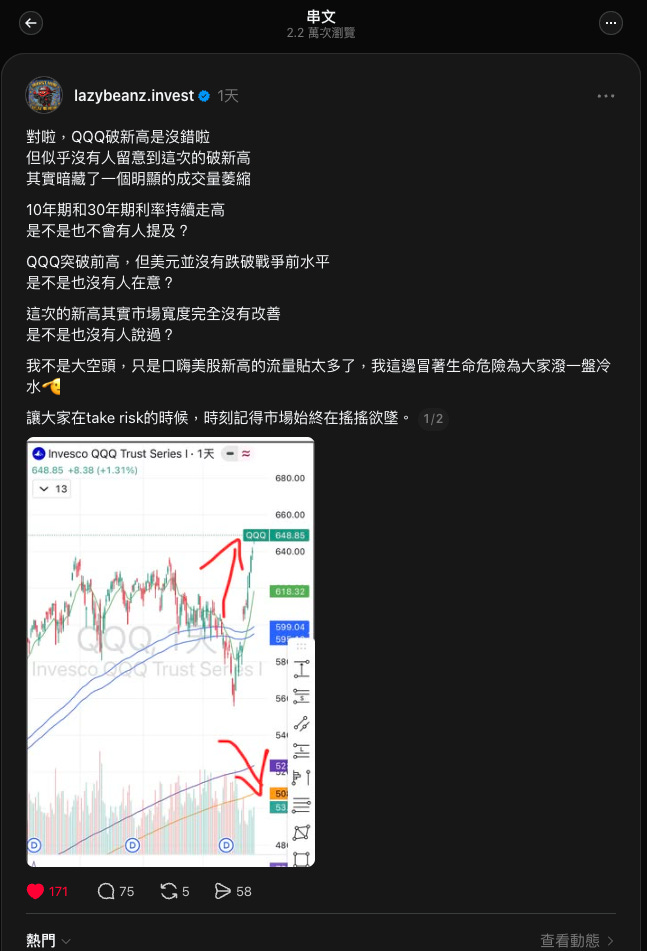

幾天前,我們在 Threads 發了一段關於 QQQ 破新高的提醒。

想講的事情其實很簡單:這次破新高,背後藏著幾個值得注意的訊號——成交量萎縮、利率持續走高、美元未破戰爭前水平、市場寬度完全沒有改善。

這段提醒收到了不少人留言討論,有人認同,有人補充,有人反駁,也有人質疑:「你係咪叫我清倉?」「你日日話跌,始終有一日跌嘅。」

也有朋友提出不同角度的意見:「你有冇 backtest 過每次背離後續表現?」「連升 12 日歷史上未來一年回報相當可觀,你又點解讀?」

與其在留言區一條一條零散回應,我們決定寫這篇長文,把我們的完整思路以及對幾個關鍵質疑的正面回答,一次過講清楚。

一、你看見的風險,從來不是真正殺死帳戶的那一個

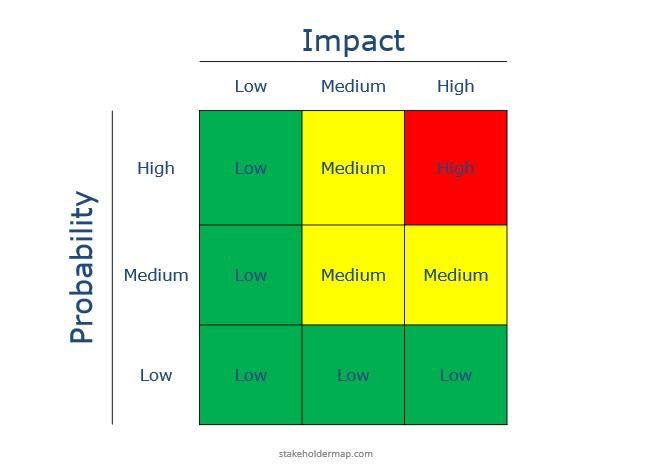

有一張圖,做風險管理的人都見過。

橫軸是衝擊程度(Impact),縱軸是發生機率(Probability)。格子從綠到黃到紅,顏色越深,代表越危險。

大多數人的目光,會自然停在黃色格子——中度風險,感覺「值得留意但不用太擔心」。

市場波動 5–10%?黃色。

某個消息面利空?黃色。

持倉短暫回撤?還是黃色。

但真正殺死帳戶的,從來都不是那些你看見的黃色。

是那些你原本以為在綠色、結果一夜之間衝進紅色的風險。

黑天鵝事件在這張圖裡可能只是「Low/Medium Probability + High Impact」的邊緣位置,看起來顏色還好,感覺還在可控範圍。正因如此,它才危險:

機率低 → 容易被「反正不會發生」的心理麻痺

衝擊高 → 一旦發生,帳戶可能損失 30%、50%,甚至接近歸零

這時候:

有嚴格風控、快速反應能力的專業交易者,尚有可能及時減損

一般投資者——上班族、長期持倉型——往往面對嚴重甚至不可逆的損害

大程度的風險若能構成大的損害,就是最不應該被忽略的地方。

這是我們整個風險提示的出發點。不是要預測崩盤,而是要提醒:你眼中那些看起來「還好」的角落,往往才是風險真正潛伏的地方。

二、一個思想實驗:2000 年的你,撐得住嗎?

近年,每一次市場下跌後的急速反彈,令越來越多人深信:只要長期持有,波動根本不需要理會。All-in VOO,甚至借貸加注的聲音,已經不計其數。

但我想請你做一個思想實驗。

假設你在 2000 年開始定投 SPY。你熬過了科網泡沫的漫長寒冬,八年後的 2008 年,你終於覺得自己已經捱過最艱難的時期,相信創新高的日子即將到來——然後,金融海嘯來了。帳戶腰斬接近一半。

那八年的堅持,那八年的信念,在那一刻,你的心理還撐得住嗎?

在專業投資者眼中,永遠滿倉單一資產,無論是 VOO 還是任何其他工具,在嚴格的風險管理框架下幾乎是不可能發生的事。但現實是,市場上有太多人,他們的整個投資邏輯就建立在「VOO 不需要止損,因為最後總能贏」這一個前提之上。

這個前提,在特定時空下是成立的。但把一個在特定條件下成立的結論,當作永恆不變的定律——這才是風險真正潛伏的地方。

我們的風險提示,針對的正是這一群人。不是要否定長期投資的智慧,而是希望提醒:你眼中的常識,是有可能被打破的。 而當它被打破的時候,傷害最深的,往往是那些從未想過需要準備後備方案的人。

我們正在進入一個不一樣的時代

過去十多年,我們活在一個極度異常的環境裡——超低利率、量化寬鬆、資金氾濫。在這個背景下,幾乎所有資產都被托高,買 VOO 定投美股指數,幾乎成為了一代人眼中的「常識」,甚至是近乎信仰的存在。

但正如 Ray Dalio 所指出的,我們正在進入中性利率的年代。這意味著過去十多年支撐市場的底層邏輯,正在發生根本性的轉變。

過去令 VOO 定投奏效的結構性條件——持續壓低的利率、央行永遠托底的預期——某程度上是一段不可重複的歷史紅利。

這不是說 VOO 從此變得毫無價值。而是說,在一個不同的利率環境與宏觀週期下,過去有效的策略,未必能在未來複製同樣的結果。 策略需要因時制宜,這是任何嚴肅的投資者都明白的事。

三、槓鈴策略:參與市場,但不讓自己脆弱

每當我們發出風險提示,最常見的反應是:「你係咪叫我即刻清倉?你自己唔係都仲有倉?」

這裡有個根本的邏輯誤解需要釐清。

全現金 ≠ 淡友。滿倉 ≠ 好友。

我們一直強調的槓鈴策略(Barbell Strategy),核心是反脆弱性(Anti-fragile)

市場繼續上升時,你仍然能夠參與市場並受惠

黑天鵝事件到來時,你不會被一波洗清

這兩件事並不矛盾。

正如我們這段時間同樣有參與 BYD、PL、NFLX 等交易,我們只是在控制好風險的前提下繼續參與市場,同時客觀分享宏觀層面看到的訊號。

這本質上與我們的整體看法完全一致,並非兩頭蛇。

真正的風險管理,不是預測市場,而是在任何市場狀態下都能生存。

謹慎而不是死看空,提醒而不是賣弄預測

有讀者留言:「你哋日日話跌,始終有一日跌嘅。」

我們從來沒有說過「明天就要逆轉崩盤」。

我們真正想表達的是:「當前趨勢底下,風險回報比已經不對稱」

這是兩件截然不同的事。

而風險提示的時機,從來都是「當訊號共振出現時」,而不是「當崩盤已經發生後」。

這篇文章是寫給誰的?

借用 Rumsfeld 那個有名的框架:

Known Knowns——你已經充分了解的角度。如果這些訊號你早已在考量範圍,很好,這篇文章對你來說是確認

Known Unknowns——你知道有這回事,但從未認真評估過

Unknown Unknowns——你從未意識到需要考慮的風險

我們寫作的對象,主要是後兩類人。

如果你是日內交易者(Intraday),宏觀因素對你的直接影響本來就有限。 如果你的風險管理已經做到極致,在 Exposure 上已控制了極端情況——你其實也不太需要擔心,因為你早就準備好了。

我們的目標只是:把這些資訊帶到更多人面前,僅此而已。

四、我們看到的,是多訊號的共振

我們對大市保持謹慎,並非單因為「破新高、量縮、月線周線背離」這幾個技術因素。

左側訊號的本質,是在當前趨勢之下,提前識別潛在危機。

過去我們有過實際例子:在戰爭消息爆發之前,我們已在直播中指出美元技術面轉強,並提到韓國市場的狂熱情緒,很可能以貨幣作為領先指標見頂。結果第二天美元即時突破,韓國市場即日大幅下挫。

現在我們同時觀察到的幾件事

上一輪最強的 Market Leader 自去年十月創新高後開始整固,已不再領導市場

市場資金開始流向高波動 Beta 資產——這是趨勢末期的典型特徵

戰爭結束預期被 Price In,但美元指數與債券市場的狀態正出現顯著背離

FINRA 借貸指數突破歷史高位,這個節奏已運行 13 年,上一次類似水平出現在 2001 和 2008

更詳細的技術分析,我們留在後續文章深入展開。

為什麼「共振」比「單一指標」重要

做過交易的人都明白:越多有價值的訊號同時重疊,勝率自然提高。

我們提示的,從來都不是「明天逆轉」,而是「當前趨勢底下,危機的輪廓已經開始清晰」。

這是一個非常重要的區別——下一節會詳細解釋為什麼。

五、關於高質留言的幾個正面回答

這一節,我想逐一回應留言區幾個最值得認真處理的問題。這些質疑都很有水準,值得一條一條正面對待。

A)關於「2 年市寬數據 lookback 是否太短」與「是否有 backtest 過每次背離的勝率」

不反對backtest,不過單一訊號的 backtest,並不是我們這次判斷的主軸,因為背離本身,不是一個「紅燈」,而是一個「黃燈」,是共振信號的一部分。

時間越短,往往只反映趨勢中一次正常的動能收縮或回調喘息。時間越長,跨越多個高低點仍持續發散,意義便截然不同。

這意味著趨勢在每一次嘗試延伸的過程中,所能動員的動能都在遞減,如同一個反覆出力卻越來越衰竭的引擎。

月線也是所有時區裡最有方向性的,想像月線是一艘超級大船,要產生一個月線級別的訊號,本身包含的數據就更多、更長。

我們想強調的是:多訊號共振出現時risk-reward 結構的不對稱性,人話說就是上行空間相對有限,下行空間卻可能相當巨大。

這個 risk-reward 已經惡化的結構,才是降低曝險的真正理由。

為什麼還要重疊週線?

有時候,當更短的時區出現了超強的動能,強勁的趨勢會反過來傳遞到更大的時區。因為低時區會更敏感,動能可以反向滲透上去。

當然,我們不會切換到太低的時區,否則門檻就太低,指標會充滿噪音,失去判讀價值。

而週線這個角度,對現在這個情況尤其有意義。

針對目前:2018 年開始,明顯是一段大升勢。即使按照目前情況,週線上「力量遞減」的黃燈,完全沒有逆轉變成綠燈。

換言之,這個週線共振,會反向 validate 到目前月線的黃燈,是真正值得重視的訊號。

這就是為什麼我們強調「共振」。單一時區可能有噪音,但當月線(最具方向性的時區)和週線(更敏感的輔助時區)同時亮黃燈,意義就完全不一樣。

歷史參照:2000 年科網泡沫產生了 5 次背離訊號才收檔

我們的月線、週線背離訊號,從 2018 年起已經累積了多次。

回看 2000 年科網泡沫,當時也是產生了 5 次背離訊號才真正收檔,而我們現在,已經是第 3 次了。

我們並沒有要求歷史完全對稱。今次的背離訊號,是用更長的時間跨度所建構的。這不保證明天見頂,但它提醒我們:整段趨勢的內在驅動力正在逐步耗盡,逆轉的訊號也就越具說服力。

B)「納指/標普連升 12 日之後,歷史上未來一年回報相當可觀,這個數據你怎麼解讀?」

這是一個非常好的反向論點,也是我最想正面回應的一個。

這個數據本身,我不爭論——事實就是事實。

但同一組事實,可以有兩種截然不同的詮釋:

兩種視角本身都沒錯,差別在於你的 holding period 和風險承受度。

對一個可以承受深度回撤的交易者,連升 12 日可能是買點

對一個保守投資者,它反而是減碼訊號

我們從不否定 bullish data。 我們只是選擇在自己定義的高風險環境下,做這個風格該做的事:

用一點 expected return 的犧牲,去換取極端情況下的生存能力。

這本來就是一場不對稱的交易——而且是值得做的那種。

C)精準踩頂,本來就是一個幾乎不可能完成的任務

即使是傳奇投資者,也未必能精準踩頂。

Tiger Management 創辦人 Julian Robertson,在 2000 年科網泡沫爆破前已提前做空科技股。他的方向完全正確,但時機過早,基金在泡沫真正破裂之前已因鉅額虧損而清盤。他看對了,卻輸在「太早」。

這個例子說明的,不是做空的愚蠢,而是精準踩頂本來就是幾乎不可能完成的任務。 對傳奇如此,對普通人更是如此。

所以我們從來不是在追求「最完美的時機」。我們追求的,是在自己識別出高風險環境時,主動降低曝險,確保當真正的崩潰來臨時,自己不是那個被洗走的人。

少賺了一些上升空間,換來在極端情況下的生存能力,這本來就是一場值得做的不對稱交易。

六、關於爭論本身:事實客觀,詮釋主觀

任何一個指標,單獨拿出來用,都會有 Exception Case。

成交量對後續價格走勢真的有決定性影響嗎?

背離一定代表趨勢即將逆轉嗎?

這些問題本身都值得討論,因為單一指標從來都不是結論。

我們的整個看法,從來都不是建立在某一個訊號之上,而是建立在多個訊號的共振之上。

事實本身是客觀的,不可辯駁。 但同一個事實,不同人的詮釋方式可以完全不同——這是主觀判斷,本來就沒有絕對對錯。

所以我們也很歡迎任何有建設性的不同意見,大家都是市場的解讀者,可以互相補足大家彼此的盲點,但人身攻擊大可不必,這對大家的倉位都沒有實際好處,也沒有必要刻意營造多空軍的對立。

七、最後:為什麼我們這麼保守

我們出身 Crypto 圈。用過的平台可以隨時倒閉,親身也經歷過不少,幣圈的1011就是最近最大型的一場屠殺,也有很多1.5倍槓桿當現貨拿的直接被定點爆破。

這種對風險的敏感,說實話,救過我們自己太多次。

你可以叫笑我們保守,但說實話「光借貸指數突破歷史高位這一個因素,就已令我們十分警覺。詳細可以細看這篇👇

這個節奏已運行了 13 年。高槓桿的本質就是脆弱性,而在整個局面越來越不穩定的當下,市場整體的槓桿卻有增無減。

所以我寧願少賺一些,也不願在一個我眼中高危的環境裡,承擔本可以避免的巨大風險。

結語

這篇文章的核心,不是要說服你「市場即將崩盤」,事實上,市場可能繼續創新高,我們也可能看錯。

但有一件事是肯定的:在一個風險回報比已經惡化的環境下,主動控制曝險,永遠是理性的選擇。

敬畏風險。 控制曝險。 永遠為黑天鵝預留子彈。這是我們認為長期生存最重要的事。 在這個市場裡,活得夠久,才有資格談複利。

如果這篇文章對你有幫助,歡迎訂閱 Lazybeanz,我們會持續分享這個思考框架下的最新市場觀察。

如果你有不同意見——尤其是有邏輯、有數據的——我非常歡迎你在留言區挑戰我們。最硬的反對意見,往往是最好的公共財。